Descubre la importancia del Libro Mayor en Contabilidad y cómo su correcto uso es fundamental para el registro preciso de todas las transacciones financieras de una empresa. Sumérgete en ejemplos concretos que ilustran su aplicación en la práctica, ¡adéntrate en el mundo de la contabilidad con claridad y precisión!

Contenido

- ¿Qué es el libro mayor y un ejemplo?

- ¿Cómo se registra en el libro mayor de contabilidad?

- ¿Cómo escribir un libro mayor en contabilidad?

- ¿Qué cuentas van al libro mayor?

- Ejemplos Prácticos de Contabilidad en el Libro Mayor: ¡Aprende paso a paso!

- ¿Cuál es la función del libro mayor y podrías darme ejemplos?

- ¿Cómo se lleva el libro mayor de contabilidad?

- ¿Cuál es la función del libro diario y el Mayor?

- ¿Cuáles son las cuentas de mayor en contabilidad?

- Preguntas Frecuentes

¿Qué es el libro mayor y un ejemplo?

El libro mayor es un registro contable que recoge todos los movimientos financieros de una empresa, organizados por cuentas y en orden cronológico. Es un documento fundamental para la contabilidad y la gestión financiera de cualquier empresa, ya que permite conocer la situación financiera actual y tomar decisiones informadas. Un ejemplo de libro mayor podría ser el siguiente: Supongamos que una empresa tiene una cuenta de activo corriente llamada Caja y una cuenta de pasivo corriente llamada Proveedores. Durante el mes de enero, la empresa realiza las siguientes transacciones: Ingreso de $10.000 en caja por la venta de productos.

Pago de $5.000 a proveedores por la compra de materiales.

Ingreso de $8.000 en caja por la venta de servicios. El libro mayor reflejaría estas transacciones de la siguiente manera: Caja: $10.000 (ingreso) $5.000 (pago) + $8.000 (ingreso) = $13.000

Proveedores: $5.000 (pago)

¿Qué es el libro mayor y para qué sirve?

El libro mayor es un registro contable que recoge todos los movimientos financieros de una empresa. Sirve para conocer la situación financiera actual y tomar decisiones informadas. Algunas de las características y funciones del libro mayor son:

- Registro de transacciones: El libro mayor registra todas las transacciones financieras de la empresa, incluyendo ingresos, gastos, activos y pasivos.

- Organización por cuentas: El libro mayor organiza las transacciones por cuentas, lo que permite conocer la situación financiera de cada cuenta en particular.

- Análisis financiero: El libro mayor permite realizar análisis financieros y tomar decisiones informadas sobre la gestión de la empresa.

¿Cómo se elabora un libro mayor?

La elaboración de un libro mayor implica varios pasos, incluyendo la identificación de las cuentas, la registrazione de las transacciones y la organización de la información. Algunos de los pasos para elaborar un libro mayor son:

- Identificar las cuentas: Identificar las cuentas que se van a utilizar en el libro mayor, incluyendo activos, pasivos, ingresos y gastos.

- Registrar las transacciones: Registrar todas las transacciones financieras de la empresa en el libro mayor.

- Organizar la información: Organizar la información en el libro mayor de manera que sea fácil de entender y analizar.

¿Cuáles son los beneficios de utilizar un libro mayor?

Utilizar un libro mayor tiene varios beneficios, incluyendo la mejora de la gestión financiera, la toma de decisiones informadas y la reducción del riesgo de errores. Algunos de los beneficios de utilizar un libro mayor son:

- Mejora de la gestión financiera: El libro mayor permite conocer la situación financiera actual y tomar decisiones informadas sobre la gestión de la empresa.

- Toma de decisiones informadas: El libro mayor proporciona la información necesaria para tomar decisiones informadas sobre la gestión de la empresa.

- Reducción del riesgo de errores: El libro mayor reduce el riesgo de errores en la contabilidad y la gestión financiera de la empresa.

¿Cómo se registra en el libro mayor de contabilidad?

El registro en el libro mayor de contabilidad es un proceso fundamental en la gestión financiera de cualquier empresa u organización. El libro mayor es un registro sistemático y detallado de todas las transacciones financieras que se realizan en una empresa, y se utiliza para reflejar la situación financiera real de la misma. El proceso de registro en el libro mayor implica varios pasos, desde la identificación y clasificación de las transacciones financieras hasta su registro y verificación. A continuación, se presentan algunos aspectos clave relacionados con el registro en el libro mayor de contabilidad.

Clasificación de las transacciones financieras

La clasificación de las transacciones financieras es un paso crucial en el proceso de registro en el libro mayor. Esto implica identificar y categorizar cada transacción según su naturaleza y efecto en la situación financiera de la empresa. Algunas de las categorías más comunes incluyen:

- Ingresos: se refiere a los ingresos que obtiene la empresa por la venta de bienes o servicios.

- Gastos: se refiere a los gastos incurridos por la empresa en la producción y venta de bienes o servicios.

- : se refiere a los bienes y derechos que posee la empresa, como efectivo, inventarios, propiedades, etc.

Registro de transacciones en el libro mayor

Una vez clasificadas las transacciones financieras, se pueden registrar en el libro mayor. Esto implica anotar cada transacción en una cuenta específica del libro mayor, utilizando un sistema de partida doble. Algunos de los pasos a seguir incluyen:

- Identificar la cuenta: se debe identificar la cuenta específica del libro mayor en la que se debe registrar la transacción.

- Anotar la transacción: se debe anotar la transacción en la cuenta correspondiente, utilizando un sistema de partida doble.

- Verificar la transacción: se debe verificar que la transacción esté correctamente registrada y que no haya errores.

Verificación y conciliación del libro mayor

La verificación y conciliación del libro mayor es un paso importante para asegurarse de que las transacciones estén correctamente registradas y que no haya errores. Algunos de los pasos a seguir incluyen:

- Verificar las transacciones: se debe verificar que todas las transacciones estén correctamente registradas y que no haya errores.

- Conciliar las cuentas: se debe conciliar las cuentas del libro mayor con los registros y documentos correspondientes.

- Corregir errores: se deben corregir cualquier error o discrepancia que se encuentre en el libro mayor.

¿Cómo escribir un libro mayor en contabilidad?

Para escribir un libro mayor en contabilidad, se deben seguir una serie de pasos y considerar ciertos aspectos importantes. A continuación, se presentan los pasos y consideraciones clave para escribir un libro mayor de manera efectiva.

1. Preparación del Libro Mayor

Antes de comenzar a escribir el libro mayor, es importante preparar los registros contables y asegurarse de que estén actualizados y completos. Esto incluye revisar y verificar los registros de transacciones, cuentas y balances.

- Revisar y verificar los registros de transacciones y cuentas.

- Asegurarse de que los registros estén actualizados y completos.

- Verificar los balances y realizar los ajustes necesarios.

2. Estructura del Libro Mayor

La estructura del libro mayor es crucial para su claridad y efectividad. Debe incluir cuentas, subcuentas y registros de transacciones, y debe estar organizado de manera lógica y coherente.

- Crear un índice de cuentas y subcuentas.

- Definir la estructura de los registros de transacciones.

- Asegurarse de que la estructura sea coherente con los principios contables.

3. Registro de Transacciones

El registro de transacciones es el corazón del libro mayor. Debe incluir todos los movimientos y operaciones que afectan las cuentas y subcuentas, y debe estar registrado de manera precisa y detallada.

- Registrar todas las transacciones y operaciones.

- Incluir detalles de fecha, monto y descripción de cada transacción.

- Asegurarse de que los registros sean precisos y completos.

¿Qué cuentas van al libro mayor?

Las cuentas que van al libro mayor son aquellas que se utilizan para registrar y clasificar las transacciones financieras de una empresa de manera detallada y sistemática. Estas cuentas se dividen en diferentes categorías y subcategorías, dependiendo de la naturaleza de la transacción y del tipo de empresa.

Cuentas de Activo

Las cuentas de activo son aquellas que representan los bienes y derechos que posee una empresa. Estas cuentas se dividen en activos corrientes y no corrientes.

- Cuentas de activo corriente: Caja, Bancos, Cuentas por cobrar, Inventarios, etc.

- Cuentas de activo no corriente: Propiedades, Planta y equipo, Inversiones, etc.

- Cuentas de activo intangible: Patentes, Marcas, Derechos de autor, etc.

Cuentas de Pasivo

Las cuentas de pasivo son aquellas que representan las obligaciones y deudas que tiene una empresa. Estas cuentas se dividen en pasivos corrientes y no corrientes.

- Cuentas de pasivo corriente: Cuentas por pagar, Prestamos a corto plazo, etc.

- Cuentas de pasivo no corriente: Prestamos a largo plazo, Obligaciones, etc.

- Cuentas de pasivo contingente: Garantías, Responsabilidades potenciales, etc.

Cuentas de Patrimonio

Las cuentas de patrimonio son aquellas que representan el valor neto de una empresa, es decir, el valor total de sus activos menos el valor total de sus pasivos.

- Cuentas de capital social: Acciones, Participaciones, etc.

- Cuentas de reservas: Reservas legales, Reservas voluntarias, etc.

- Cuentas de utilidades retenidas: Utilidades no distribuidas, Pérdidas acumuladas, etc.

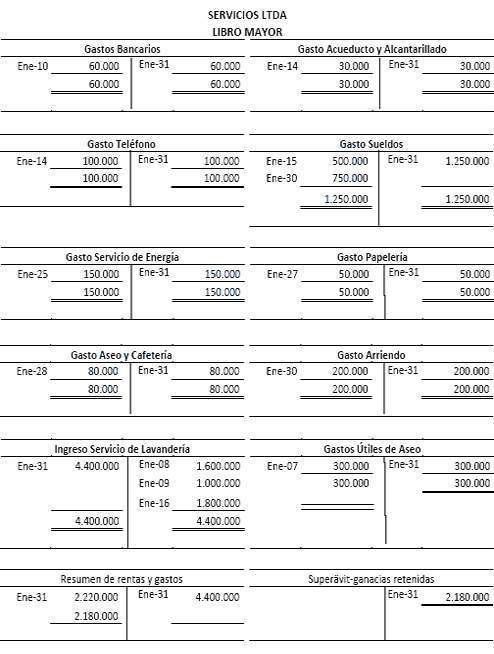

Ejemplos Prácticos de Contabilidad en el Libro Mayor: ¡Aprende paso a paso!

Ejemplos Prácticos de Contabilidad en el Libro Mayor: ¡Aprende paso a paso!

La contabilidad es una herramienta fundamental en la gestión empresarial, y uno de los registros contables más importantes es el Libro Mayor. A continuación, se presentan ejemplos prácticos para comprender su estructura y funcionamiento:

- Registro de una operación de compra: Supongamos que una empresa adquiere mercancía por un valor de $1,000 al contado. En el Libro Mayor, esta transacción se registraría de la siguiente manera:

- Cuenta: Mercancías

- Débito: $1,000

- Cuenta: Caja/Banco

- Crédito: $1,000

- Registro de una operación de venta: Si la misma empresa vende parte de esa mercancía por $500, el registro en el Libro Mayor sería:

- Cuenta: Caja/Banco

- Débito: $500

- Cuenta: Ventas

- Crédito: $500

- Registro de gastos: Cuando la empresa paga los servicios públicos por $200, el asiento contable sería:

- Cuenta: Gastos de servicios públicos

- Débito: $200

- Cuenta: Caja/Banco

- Crédito: $200

Estos ejemplos ilustran cómo se registran diferentes operaciones en el Libro Mayor, proporcionando una base práctica para entender su importancia dentro del sistema contable de una empresa. Es fundamental seguir estas pautas con precisión para garantizar la correcta gestión y control financiero.

¿Cuál es la función del libro mayor y podrías darme ejemplos?

El libro mayor es un registro contable que tiene como función principal centralizar y resumir todas las operaciones de una empresa de forma ordenada y sistemática. En él se registran todas las cuentas contables de la entidad, agrupando las transacciones similares para facilitar su análisis y seguimiento.

Algunos ejemplos de la función del libro mayor incluyen:

1. Registro de operaciones financieras: En el libro mayor se registran todas las transacciones financieras que realiza la empresa, como compras, ventas, pagos, cobros, entre otros.

2. Control de saldos: Permite llevar un control detallado de los saldos de cada cuenta contable, facilitando la identificación de posibles errores o discrepancias en los registros contables.

3. Elaboración de estados financieros: A partir de la información contenida en el libro mayor, se pueden elaborar los estados financieros de la empresa, como el balance general y el estado de resultados.

4. Análisis financiero: El libro mayor proporciona datos clave para realizar análisis financieros de la empresa, evaluar su desempeño y tomar decisiones estratégicas basadas en información precisa y actualizada.

En resumen, el libro mayor es una herramienta fundamental en la contabilidad de una empresa, ya que centraliza y organiza la información contable de manera que facilita la toma de decisiones y el cumplimiento de obligaciones legales.

¿Cómo se lleva el libro mayor de contabilidad?

El libro mayor de contabilidad es un registro detallado de todas las transacciones financieras de una empresa. Para llevar el libro mayor, se deben seguir los siguientes pasos:

1. Crear una cuenta para cada tipo de transacción: Cada transacción se registra en una cuenta específica del libro mayor, como por ejemplo: caja, bancos, proveedores, clientes, ventas, compras, gastos, entre otros.

2. Registrar cada transacción: Cada vez que se realiza una transacción, se debe ingresar en el libro mayor en la cuenta correspondiente, anotando la fecha, el monto y una breve descripción de la operación.

3. Calcular saldos: Al final de cada período contable, se deben calcular los saldos de cada cuenta para determinar el estado financiero de la empresa.

4. Preparar informes: Con la información del libro mayor, se pueden preparar informes financieros como el balance de situación, el estado de resultados y otros análisis necesarios para la toma de decisiones.

Es importante mantener el libro mayor actualizado y conciliado con otros registros contables para garantizar la precisión de la información financiera de la empresa.

¿Cuál es la función del libro diario y el Mayor?

El libro diario y el Mayor son dos registros contables fundamentales en la contabilidad de una empresa.

- El libro diario es donde se registran todas las operaciones económicas de la empresa de forma cronológica y detallada. En este libro se anotan todos los movimientos que realiza la empresa, como compras, ventas, pagos, cobros, entre otros. Es importante para tener un registro ordenado y completo de todas las transacciones.

- El Mayor, por otro lado, es un registro que agrupa y resume toda la información del libro diario de manera organizada. En él se clasifican las cuentas contables de la empresa y se registran los movimientos de cada una de ellas. Esto permite tener una visión general de la situación financiera de la empresa y facilita la elaboración de informes y análisis.

En resumen, el libro diario se encarga de registrar detalladamente todas las transacciones de la empresa, mientras que el Mayor organiza y resume esa información para facilitar su interpretación y análisis. Ambos son fundamentales para llevar un adecuado control de la contabilidad de la empresa.

¿Cuáles son las cuentas de mayor en contabilidad?

En contabilidad, las cuentas de mayor son aquellas que se utilizan para registrar las transacciones de una empresa. Estas cuentas muestran en detalle los movimientos y saldos de cada partida contable. Algunos ejemplos de cuentas de mayor comunes incluyen:

1. Caja: Registra el dinero en efectivo disponible en la empresa.

2. Bancos: Registra el saldo disponible en las cuentas bancarias de la empresa.

3. Proveedores: Registra las deudas pendientes de pago a proveedores.

4. Clientes: Registra los montos pendientes de cobro de ventas a clientes.

5. Inventario: Registra el valor de los productos disponibles para la venta.

Estas cuentas de mayor son fundamentales para llevar un adecuado registro de las operaciones financieras de una empresa y facilitar el análisis de su situación económica.

Preguntas Frecuentes

¿Cuál es la importancia del libro mayor en el proceso contable y cómo se relaciona con la presentación de los estados financieros?

El libro mayor es importante en el proceso contable porque recopila y sintetiza todas las transacciones registradas en el libro diario, permitiendo tener un resumen ordenado de la actividad financiera de la empresa. Este libro se relaciona con la presentación de los estados financieros ya que proporciona la información necesaria para elaborarlos correctamente y reflejar la situación económica de la empresa de manera precisa.

¿Qué tipo de información específica se registra en el libro mayor y cómo se organiza para facilitar el análisis financiero de una empresa?

En el libro mayor se registra toda la información de las transacciones financieras de la empresa, organizadas por cuentas contables. Esta organización facilita el análisis financiero al permitir visualizar de manera clara y ordenada los movimientos de cada cuenta, así como obtener datos clave para evaluar la situación económica y financiera de la empresa.

¿Puede proporcionar un ejemplo detallado de cómo se realiza la conciliación entre el libro mayor y otros registros contables en una empresa hipotética?

La conciliación entre el libro mayor y otros registros contables se realiza comparando los saldos de cuentas en el libro mayor con los saldos correspondientes en otras fuentes de información, como los comprobantes de ingresos y egresos. Por ejemplo, se puede verificar que las transacciones registradas en el libro mayor coincidan con las anotaciones en las cuentas bancarias o los registros de ventas.

¿Cómo afecta la precisión y actualización del libro mayor en la toma de decisiones estratégicas y la evaluación del desempeño empresarial?

La precisión y actualización del libro mayor son fundamentales para asegurar que la información financiera refleje la realidad de la empresa. Esto es crucial para la toma de decisiones estratégicas, ya que permite disponer de datos fiables y actualizados para evaluar el desempeño empresarial de forma correcta.

En conclusión, el Libro Mayor es una herramienta fundamental en el mundo de la contabilidad, permitiendo llevar un registro detallado de todas las transacciones de una empresa. Con estos ejemplos presentados, se evidencia la importancia de su correcta elaboración y mantenimiento. ¡Comparte este artículo para seguir explorando sobre este tema clave en la gestión empresarial!