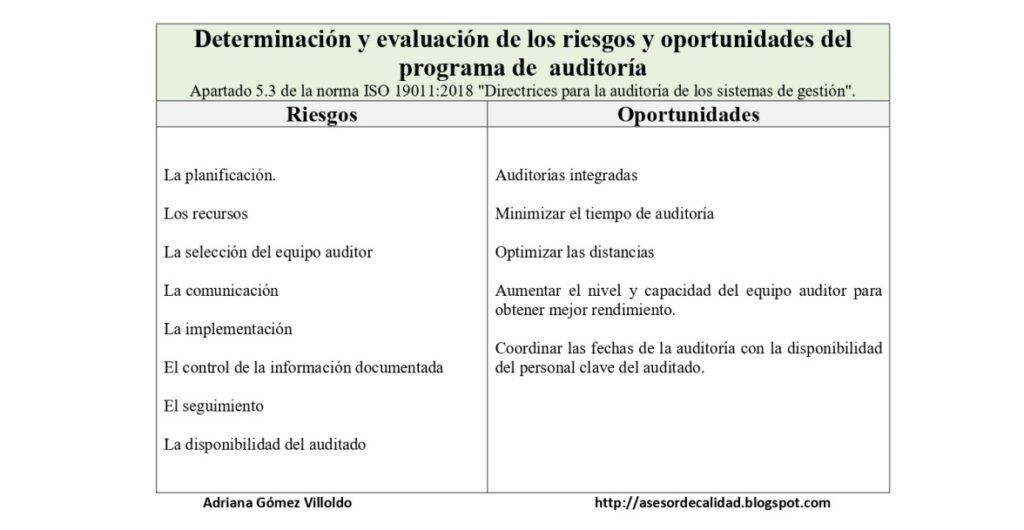

La auditoría es un proceso fundamental en la gestión empresarial, pero también conlleva diversos riesgos que pueden comprometer su eficacia. En este artículo, exploraremos ejemplos concretos de riesgos de auditoría y cómo identificarlos para mitigar su impacto en la organización. A través de un análisis riguroso, entenderemos la importancia de anticiparse a estos desafíos y establecer controles adecuados.

Prepárese para profundizar en un tema crucial que puede marcar la diferencia entre el éxito y el fracaso en el ámbito financiero y operativo.

Contenido

- Ejemplos Clave de Riesgos de Auditoría: Identificación y Mitigación en el Proceso Auditivo

- Tipos Comunes de Riesgos de Auditoría

- Impacto de los Riesgos de Auditoría en la Toma de Decisiones

- Mejores Prácticas para Mitigar Riesgos de Auditoría

- Ejemplos Prácticos de Riesgos de Auditoría

- Preguntas Frecuentes

Ejemplos Clave de Riesgos de Auditoría: Identificación y Mitigación en el Proceso Auditivo

La auditoría es un proceso crítico que implica la evaluación de la información financiera y operativa de una entidad. Durante este proceso, se presentan diversos riesgos de auditoría que pueden afectar la precisión y validez de los resultados obtenidos. A continuación, se identifican algunos ejemplos clave de estos riesgos y las estrategias de mitigación correspondientes.

- Riesgo de error material: Este riesgo se refiere a la posibilidad de que exista un error significativo en los estados financieros. Para mitigarlo, es vital implementar controles internos robustos y realizar pruebas sustantivas.

- Riesgo de fraude: La intención de manipular los estados financieros puede llevar a un riesgo elevado. Los auditores deben estar atentos a señales de alerta y realizar entrevistas con el personal clave. La formación en ética también es fundamental para la mitigación.

- Riesgo de incumplimiento normativo: Las empresas deben cumplir con diversas regulaciones. Este riesgo puede ser mitigado mediante auditorías regulares de cumplimiento y la actualización constante de políticas internas.

- Riesgo de valoración incorrecta: La evaluación errónea de activos o pasivos es un riesgo común. Para abordarlo, se recomienda la utilización de expertos en valoración y revisiones periódicas de las estimaciones contables.

Además de estos riesgos específicos, existen otros factores que pueden influir en el proceso auditivo:

- Complejidad de la transacción: Las transacciones complejas, como fusiones o adquisiciones, pueden aumentar el riesgo de auditoría. Es crucial contar con un equipo especializado que entienda la naturaleza de estas transacciones.

- Cambios en el entorno regulatorio: Modificaciones en las leyes y normas pueden impactar en la auditoría. Mantenerse informado sobre los cambios regulatorios y adaptar los procedimientos de auditoría es esencial.

- Calidad del personal: La falta de experiencia o capacitación puede incrementar los riesgos. Invertir en formación continua para el equipo de auditoría es una estrategia efectiva para mitigar este riesgo.

La identificación y evaluación de los riesgos de auditoría son pasos fundamentales en el proceso. Los auditores deben realizar un análisis exhaustivo del entorno de control interno de la entidad y considerar factores externos que puedan afectar la auditoría. Establecer un enfoque basado en riesgos permite priorizar las áreas que requieren mayor atención.

En conclusión, la gestión adecuada de los riesgos de auditoría no solo mejora la fiabilidad de los estados financieros, sino que también fortalece la confianza de las partes interesadas en la organización. En un entorno cada vez más complejo, los auditores deben estar preparados para enfrentar estos desafíos mediante la implementación de estrategias de mitigación efectivas.

Tipos Comunes de Riesgos de Auditoría

Riesgos Inherentes

Los riesgos inherentes son aquellos que surgen de la naturaleza misma de la entidad auditada y de sus actividades. Estos riesgos pueden ser influenciados por factores como la complejidad de operaciones, la regulación del sector y la calidad del sistema de control interno. Es esencial identificar estos riesgos para evaluar adecuadamente el riesgo total de auditoría.

Algunos ejemplos de factores que pueden incrementar los riesgos inherentes incluyen:

- Actividades en industrias altamente reguladas.

- Operaciones que involucren transacciones complejas.

- Uso de estimaciones contables significativas.

La identificación de estos riesgos es crucial para los auditores, ya que les permite planificar su enfoque y determinar la cantidad y naturaleza de las pruebas necesarias durante la auditoría.

Riesgos de Control

Los riesgos de control se refieren a la posibilidad de que los controles internos de una organización no detecten o prevengan errores significativos en los estados financieros. Estos riesgos pueden surgir debido a deficiencias en los procedimientos de control, la falta de supervisión adecuada o el incumplimiento de políticas establecidas.

Para evaluar los riesgos de control, los auditores deben considerar:

- La efectividad de los controles existentes.

- La cultura organizacional en relación con la ética y la integridad.

- La formación y competencia del personal encargado de los controles.

Una comprensión profunda de los riesgos de control es fundamental para diseñar pruebas de auditoría adecuadas que puedan mitigar dichos riesgos.

Riesgos de Detección

Los riesgos de detección son aquellos que se presentan cuando los procedimientos de auditoría no logran identificar un error material en los estados financieros. Este riesgo puede ser influenciado por varios factores, como la naturaleza de las pruebas realizadas y la habilidad del auditor para interpretar la información.

Los auditores pueden enfrentar riesgos de detección debido a:

- Limitaciones en la muestra seleccionada para pruebas.

- Falta de experiencia en áreas específicas de auditoría.

- Condiciones adversas que dificultan la recopilación de evidencia suficiente.

Es crucial que los auditores adopten un enfoque metódico y riguroso para minimizar los riesgos de detección y asegurar la fiabilidad de sus conclusiones.

Impacto de los Riesgos de Auditoría en la Toma de Decisiones

Consecuencias Financieras

Los riesgos de auditoría pueden tener un impacto significativo en la salud financiera de una organización. Si los auditores no identifican errores materiales, esto puede llevar a decisiones incorrectas por parte de la alta dirección y afectar la confianza de los inversores.

Las consecuencias financieras pueden incluir:

- Inversiones erróneas basadas en información financiera falsa.

- Pérdidas financieras debido a sanciones regulatorias.

- Costos relacionados con rectificaciones posteriores a la auditoría.

Es esencial que las organizaciones reconozcan la importancia de la auditoría y aborden proactivamente los riesgos asociados para proteger su estabilidad financiera.

Reputación y Confianza

La reputación de una organización se puede ver gravemente afectada si se descubren errores significativos tras una auditoría. La pérdida de confianza por parte de stakeholders, clientes y el mercado puede tener efectos duraderos.

Las repercusiones en la reputación incluyen:

- Pérdida de clientes y contratos importantes.

- Desconfianza de inversores y accionistas.

- Dificultades en la obtención de financiamiento futuro.

La gestión adecuada de los riesgos de auditoría no solo protege la información financiera, sino que también preserva la reputación y la confianza en la organización.

Mejores Prácticas para Mitigar Riesgos de Auditoría

Fortalecimiento de Controles Internos

Una de las mejores maneras de mitigar los riesgos de auditoría es fortalecer los controles internos. Esto incluye la implementación de políticas y procedimientos que aseguren la precisión y la integridad de los informes financieros.

Algunas prácticas recomendadas son:

- Realizar evaluaciones periódicas de los controles existentes.

- Capacitar al personal sobre la importancia de los controles internos.

- Establecer un ambiente de control sólido basado en la ética y la transparencia.

Un entorno de control robusto no solo minimiza los riesgos de auditoría, sino que también mejora la eficiencia operativa y la toma de decisiones.

Evaluaciones de Riesgo Regulares

Las organizaciones deben llevar a cabo evaluaciones de riesgo regularmente para identificar y evaluar tanto los riesgos inherentes como los de control. Estas evaluaciones deben ser parte de un proceso continuo de mejora y adaptación a cambios en el entorno operativo.

Aspectos a considerar en estas evaluaciones:

- Revisión de cambios normativos y de mercado que puedan impactar el riesgo.

- Actualización de estrategias de mitigación basadas en los resultados de auditorías anteriores.

- Involucrar a todas las partes interesadas en el proceso de evaluación.

Al realizar evaluaciones de riesgo de forma regular, las organizaciones pueden estar mejor preparadas para manejar los desafíos y reducir la exposición a riesgos de auditoría.

Ejemplos Prácticos de Riesgos de Auditoría

Casos de Estudio de Riesgos Inherentes

Un ejemplo notable de riesgo inherente se puede observar en empresas que operan en sectores volátiles, como el de la tecnología. Las empresas tecnológicas suelen tener ciclos de vida de productos cortos y dependen fuertemente de la innovación. Esto crea un riesgo inherente elevado debido a la rapidez con la que pueden volverse obsoletos los informes financieros.

Estas situaciones requieren que los auditores:

- Estén atentos a cambios en las políticas contables.

- Evalúen correctamente los activos intangibles.

- Comprendan los impactos de la tecnología en los modelos de negocio.

Por lo tanto, un enfoque proactivo es esencial para identificar y mitigar estos riesgos.

Lecciones Aprendidas de Riesgos de Control

Otro ejemplo se encuentra en instituciones financieras donde los riesgos de control han llevado a escándalos significativos. Un caso emblemático fue el de un banco que no pudo prevenir actividades fraudulentas debido a controles internos inadecuados.

Las lecciones aprendidas incluyen:

- La necesidad de auditorías internas más frecuentes.

- La importancia de implementar sistemas de alerta temprana para detectar irregularidades.

- El fortalecimiento de la cultura organizacional hacia la ética y la responsabilidad.

Estos incidentes subrayan cómo los riesgos de control pueden tener implicaciones graves y la necesidad de abordar estos problemas de manera efectiva.

En conclusión, los riesgos de auditoría son diversos y pueden tener impactos significativos en las organizaciones. La identificación y mitigación de estos riesgos son esenciales para garantizar la fiabilidad de los estados financieros y la sostenibilidad de las entidades.

Preguntas Frecuentes

¿Cuáles son los ejemplos más comunes de riesgos de auditoría en el proceso de revisión financiera?

Los ejemplos más comunes de riesgos de auditoría en el proceso de revisión financiera incluyen:

1. Errores en los estados financieros: Pueden surgir por omisiones o inexactitudes en la información.

2. Fraude: La manipulación intencionada de datos para beneficiar a la empresa o a individuos.

3. Cambios en normas contables: La falta de adaptación a nuevas regulaciones puede generar informes incorrectos.

4. Evaluación incorrecta de activos: Valuaciones imprecisas que afectan la fiabilidad de los informes.

5. Dependencia de estimaciones: Las suposiciones poco fundamentadas pueden llevar a resultados erróneos.

Estos riesgos requieren atención cuidadosa durante la auditoría.

¿Cómo se pueden clasificar los riesgos de auditoría según su impacto y probabilidad de ocurrencia?

Los riesgos de auditoría se pueden clasificar en dos categorías principales: alto impacto y alta probabilidad, donde los errores pueden afectar significativamente los estados financieros; y bajo impacto y baja probabilidad, donde los efectos son mínimos. Además, se pueden identificar riesgos moderados que caen entre estas dos categorías, permitiendo a los auditores priorizar su enfoque en función de la gravedad y la posibilidad de ocurrencia.

¿Qué ejemplos ilustran la relación entre los riesgos de auditoría y la calidad de la información financiera?

Un ejemplo que ilustra la relación entre los riesgos de auditoría y la calidad de la información financiera es cuando una empresa presenta ingresos inflados. Si los auditores identifican un alto nivel de riesgo en la estimación de ingresos, esto puede llevar a una mayor diligencia debida, lo que resulta en una revisión más exhaustiva de los registros contables y, por ende, mejora la fiabilidad de los estados financieros. Otro ejemplo es el caso de fraude contable, donde un riesgo elevado puede alertar a los auditores para que realicen pruebas adicionales, asegurando que la información presentada sea más precisa y transparente.

¿De qué manera los estudios de caso han contribuido a la comprensión de los riesgos de auditoría en diferentes sectores?

Los estudios de caso han permitido identificar y analizar situaciones específicas que ilustran los riesgos de auditoría en diversos sectores. Al examinar ejemplos concretos, los auditores pueden entender mejor las vulnerabilidades únicas de cada industria, lo que les ayuda a desarrollar estrategias efectivas para mitigar esos riesgos. Además, estos estudios facilitan el aprendizaje de lecciones pasadas, mejorando así las prácticas de auditoría y fortaleciendo la confianza en los informes financieros.

En conclusión, los riesgos de auditoría pueden comprometer la fiabilidad de los informes financieros. Comprender estos ejemplos es esencial para mitigar su impacto. Te invitamos a compartir este contenido y seguir explorando nuestros artículos para profundizar en el tema. La formación continua es clave en el ámbito de la auditoría.