En el mundo de la contabilidad y la gestión empresarial, comprender los elementos del costo es fundamental para una adecuada toma de decisiones. Estos componentes no solo determinan el precio de un producto o servicio, sino que también influyen en la rentabilidad y la competitividad de una empresa.

En este artículo, exploraremos diversos ejemplos prácticos que ilustran cómo se desglosan los costos en diferentes sectores. Acompáñanos en este análisis detallado que te permitirá profundizar en la estructura financiera de tu negocio y optimizar tus estrategias.

Contenido

Ejemplos Clave de Elementos del Costo: Comprendiendo su Impacto en la Gestión Financiera

La gestión financiera en las empresas depende en gran medida de una comprensión clara de los elementos del costo. Estos elementos son fundamentales para la toma de decisiones, la planificación y el control financiero. A continuación, se presentan ejemplos clave que ilustran cómo cada componente puede impactar en la gestión financiera.

- Costo de materiales directos: Este elemento comprende todos los gastos relacionados con la compra de materias primas que se utilizan directamente en la producción de bienes. Por ejemplo:

- Una fábrica de muebles que utiliza madera, tornillos y barniz como materiales directos.

- Una planta de alimentos que adquiere ingredientes como harina, azúcar y especias.

- Costo de mano de obra directa: Se refiere a los salarios y beneficios pagados a los trabajadores que están directamente involucrados en la producción. Ejemplos incluyen:

- Salarios de los operarios en una línea de ensamblaje.

- Honorarios de cocineros en un restaurante que preparan platos específicos.

- Costo indirecto de fabricación: Son aquellos costos que no pueden ser atribuidos directamente a un producto específico. Ejemplos son:

- Alquiler de la fábrica.

- Servicios públicos como electricidad y agua utilizados en la producción.

- Costo administrativo: Incluye todos los gastos asociados con la gestión y administración de la empresa. Ejemplos incluyen:

- Salarios del personal administrativo.

- Gastos relacionados con oficinas y suministros.

- Costo de ventas: Se refiere a los gastos incurridos para vender productos o servicios. Ejemplos son:

- Comisiones pagadas a vendedores.

- Gastos de publicidad y marketing.

Comprender estos elementos es crucial porque impactan directamente en el precio de venta, la rentabilidad y la sostenibilidad financiera de la empresa. Por ejemplo, si una empresa no tiene un control adecuado sobre sus costos de materiales directos, podría fijar precios que no cubran sus gastos, lo que llevaría a pérdidas financieras. Del mismo modo, un mal manejo de la mano de obra directa puede resultar en ineficiencias y, por ende, en un aumento de costos que afecte el margen de beneficio.

Otra consideración importante es la relación entre los costos fijos y variables. Los costos fijos, como el alquiler y los sueldos administrativos, no cambian con el nivel de producción, mientras que los costos variables, que incluyen materiales y mano de obra directa, fluctúan con la producción. Esta distinción es vital para realizar análisis de punto de equilibrio y proyecciones financieras.

En resumen, la identificación y el análisis de los elementos del costo permiten a los administradores tomar decisiones informadas, optimizar procesos y mejorar la rentabilidad general de la organización.

Definición de Elementos del Costo

Introducción a los Elementos del Costo

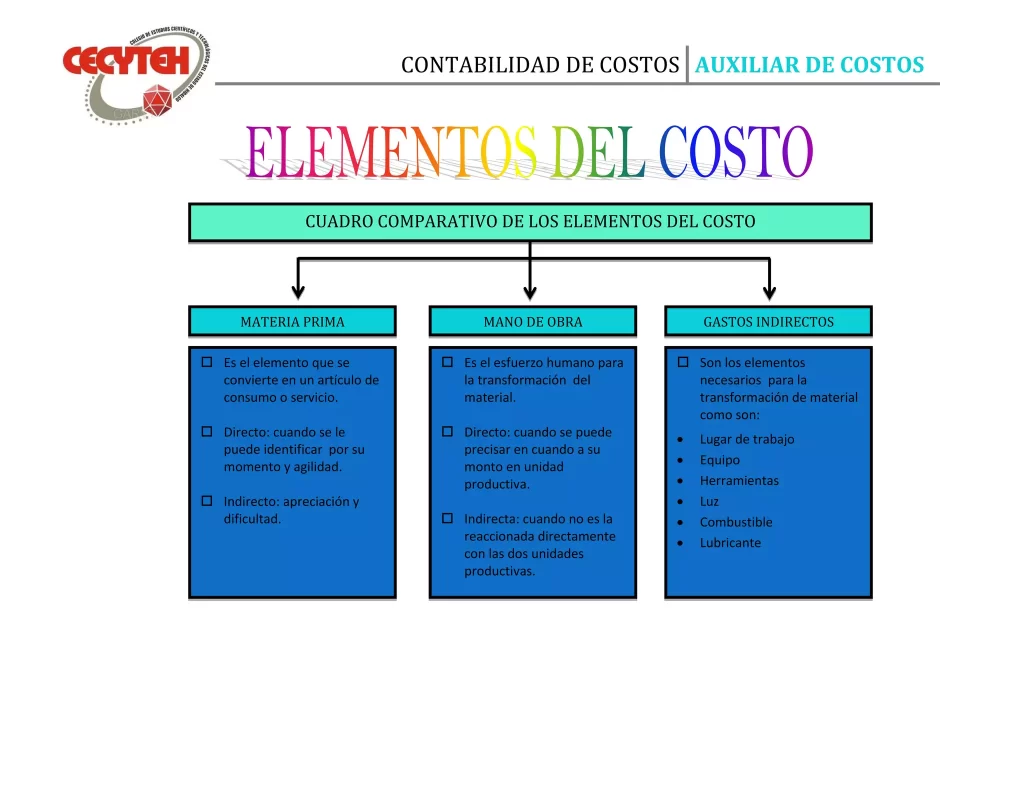

Los elementos del costo son aquellos componentes que se consideran al momento de calcular el costo total de producción de un bien o servicio. Estos elementos son esenciales para la correcta valoración de los productos y la toma de decisiones en una empresa. En términos generales, se pueden categorizar en tres grupos principales: costos directos, costos indirectos y gastos operativos.

Clasificación de los Elementos del Costo

La clasificación de los elementos del costo es fundamental para entender cómo se estructura el costo total. A continuación, se presentan las categorías más relevantes:

- Costos Directos: Son aquellos que se pueden atribuir directamente a la producción de un bien o servicio, como materia prima y mano de obra directa.

- Costos Indirectos: Incluyen todos los costos que no se pueden asignar de manera directa a un producto específico, como los gastos de administración y mantenimiento.

- Gastos Operativos: Son aquellos gastos necesarios para el funcionamiento general de la empresa, que no están directamente relacionados con la producción, como publicidad y servicios públicos.

Ejemplos Prácticos de Costos Directos

Materia Prima como Costo Directo

Un claro ejemplo de costo directo es la materia prima utilizada en la producción. Por ejemplo, en una fábrica de muebles, la madera, los clavos y el barniz son considerados costos directos. La identificación precisa de estos materiales permite a la empresa calcular el costo de producción de cada mueble.

Mano de Obra Directa

Otro elemento importante de los costos directos es la mano de obra. En el mismo contexto de la fábrica de muebles, los salarios de los carpinteros que fabrican los muebles son costos que se pueden rastrear directamente a cada producto. Esto permite a la empresa evaluar la eficiencia de su producción y ajustar sus precios en función de estos costos.

Ejemplos de Costos Indirectos

Gastos Administrativos

Los gastos administrativos son un excelente ejemplo de costos indirectos. Incluyen salarios de personal administrativo, alquiler de oficinas y suministros de oficina. Aunque estos costos no se pueden atribuir a un producto específico, son fundamentales para el funcionamiento de la empresa en su conjunto.

Costos de Mantenimiento

Otro aspecto importante de los costos indirectos son los costos de mantenimiento de la maquinaria y los equipos. Estos gastos, aunque no se asocian directamente a un producto, son cruciales para garantizar que la producción se mantenga en marcha. Por ejemplo, si una máquina se descompone, los costos de reparación afectarán el costo total de producción.

Importancia de la Comprensión de los Elementos del Costo

Mejora en la Toma de Decisiones

Entender los elementos del costo es vital para cualquier gerente o propietario de negocio. Una comprensión clara de estos costos ayuda a tomar decisiones informadas sobre precios, presupuestos y estrategias de reducción de costos. Al tener visibilidad sobre qué áreas generan más gastos, se pueden implementar medidas correctivas.

Impacto en la Rentabilidad

La correcta identificación y gestión de los elementos del costo también tiene un impacto significativo en la rentabilidad de la empresa. Un control adecuado de los costos permite a las empresas maximizar sus márgenes de beneficio. Por ejemplo, si una empresa puede reducir sus costos indirectos sin afectar la calidad de sus productos, esto se traducirá en mayores beneficios.

Conclusión sobre Elementos del Costo

Resumen de la Importancia

En conclusión, los elementos del costo son fundamentales para la salud financiera de cualquier empresa. Identificar y clasificar correctamente estos costos no solo facilita el cálculo del costo total de producción, sino que también mejora la capacidad de la empresa para competir en el mercado.

Recomendaciones Finales

Es recomendable que las empresas implementen sistemas de contabilidad que les permitan monitorear y analizar estos costos de manera continua. Además, la capacitación del personal en la gestión de costos puede ser una inversión valiosa que repercutirá positivamente en la rentabilidad y sostenibilidad de la empresa a largo plazo.

Preguntas Frecuentes

¿Cuáles son los principales elementos del costo en la contabilidad de costos y cómo se ejemplifican en diferentes industrias?

Los principales elementos del costo en la contabilidad de costos son:

1. Costos directos: Son aquellos que se pueden atribuir directamente a la producción de bienes o servicios, como las materias primas y la mano de obra directa. Por ejemplo, en una fábrica de muebles, la madera y los salarios de los carpinteros son costos directos.

2. Costos indirectos: Son gastos que no se pueden asignar directamente a un producto, como el alquiler o los servicios públicos. En una planta de alimentos, los costos del mantenimiento del equipo serían ejemplos de costos indirectos.

3. Costos fijos: Estos costos permanecen constantes independientemente del nivel de producción, como el salario del gerente o el alquiler del local. En un hotel, el costo de la propiedad es un costo fijo.

4. Costos variables: Cambian según el volumen de producción, como el costo de la energía o el embalaje. Por ejemplo, en una fábrica de bebidas, el costo de las botellas aumenta con la producción.

Estos elementos permiten a las empresas analizar sus costos y optimizar la rentabilidad en diferentes sectores.

¿Cómo se pueden clasificar los ejemplos de costos fijos y variables dentro de los elementos del costo?

Los ejemplos de costos se pueden clasificar en costos fijos y costos variables.

- Los costos fijos son aquellos que no cambian con el nivel de producción, como el alquiler del local o los sueldos de personal administrativo.

- Los costos variables, en cambio, fluctúan según la producción, como el material utilizado o los salarios por hora de los trabajadores de producción.

Esta clasificación es fundamental para el análisis financiero y la toma de decisiones empresariales.

¿Qué relación existe entre los elementos del costo y la fijación de precios en empresas de servicios, y cuáles son algunos ejemplos?

La relación entre los elementos del costo y la fijación de precios en empresas de servicios es fundamental, ya que los costos determinan el precio mínimo necesario para cubrir gastos y obtener beneficios. Por ejemplo, en una consultoría, los costos incluyen salarios, alquiler de oficina y software; al fijar precios, se deben considerar estos elementos para asegurar la rentabilidad. Otro ejemplo es una empresa de limpieza, donde los costos de insumos y mano de obra influyen directamente en el precio por hora del servicio ofrecido.

¿De qué manera afectan los ejemplos de costos directos e indirectos a la toma de decisiones en la gestión empresarial?

Los costos directos y costos indirectos son fundamentales en la toma de decisiones empresariales, ya que permiten identificar la rentabilidad de productos o servicios. Los ejemplos de costos directos, como materiales y mano de obra, ayudan a calcular el precio de venta y a evaluar la eficiencia operativa. Por otro lado, los costos indirectos, como alquiler y servicios, influyen en el presupuesto general y en la estrategia financiera. Así, una correcta clasificación y análisis de estos costos facilitan decisiones más informadas y efectivas.

En conclusión, comprender los elementos del costo es fundamental para una adecuada gestión financiera. Los ejemplos presentados ilustran su aplicación práctica en diversos contextos. Te invitamos a compartir este contenido y seguir explorando más sobre este tema crucial para la toma de decisiones empresariales. ¡Tu conocimiento es poder!