El Impuesto de Sociedades es una de las obligaciones fiscales más cruciales para las empresas, y su correcto registro contable es fundamental para evitar sanciones y optimizar recursos. En este artículo, exploraremos diversos ejemplos prácticos que ilustran cómo contabilizar este impuesto de manera eficaz. A través de un análisis detallado, te proporcionaremos herramientas y enfoques que facilitarán tu comprensión y aplicación en la realidad empresarial.

Acompáñanos en este recorrido por la contabilización del Impuesto de Sociedades y descubre cómo mejorar la salud financiera de tu organización.

Contenido

- Ejemplos Prácticos para Contabilizar el Impuesto de Sociedades: Guía Paso a Paso

- 1. Determinación de la Base Imponible

- 2. Cálculo del Impuesto

- 3. Asientos Contables

- 4. Ejemplo Práctico

- 5. Presentación en la Cuenta de Resultados

- Definición del Impuesto de Sociedades

- Ejemplo Práctico de Cálculo

- Registros Contables del Impuesto de Sociedades

- Conclusiones sobre la Contabilización del Impuesto de Sociedades

- Preguntas Frecuentes

Ejemplos Prácticos para Contabilizar el Impuesto de Sociedades: Guía Paso a Paso

La contabilización del Impuesto de Sociedades es un proceso fundamental para las empresas, ya que impacta directamente en su situación financiera. A continuación, se presentan algunos ejemplos prácticos y una guía paso a paso para facilitar la comprensión de este proceso.

1. Determinación de la Base Imponible

El primer paso en la contabilización del impuesto es determinar la base imponible, que se calcula a partir del resultado contable ajustado por las variaciones fiscales. Este cálculo incluye:

- Ingresos: Todos los ingresos generados por la actividad de la empresa.

- Gastos deducibles: Gastos que son aceptables según la normativa fiscal.

- Ajustes: Variaciones que afectan el resultado contable, como provisiones o amortizaciones.

2. Cálculo del Impuesto

Una vez determinada la base imponible, se procede a calcular el importe del impuesto aplicando el tipo impositivo correspondiente. Este se puede calcular mediante la siguiente fórmula:

- Base Imponible: Resultado Contable Ajustado.

- Tipo Impositivo: Porcentaje establecido por la ley (generalmente entre el 25% y el 30%).

- Impuesto a Pagar: Base Imponible x Tipo Impositivo.

3. Asientos Contables

Los asientos contables son esenciales para reflejar el impuesto en la contabilidad de la empresa. Los principales asientos son:

- Registro del gasto por impuesto:

- Debe: Gasto por Impuesto de Sociedades (cuenta de resultados).

- Haber: Provisión para Impuestos (balance).

- Pago del impuesto:

- Debe: Provisión para Impuestos (balance).

- Haber: Caja/Banco (activo).

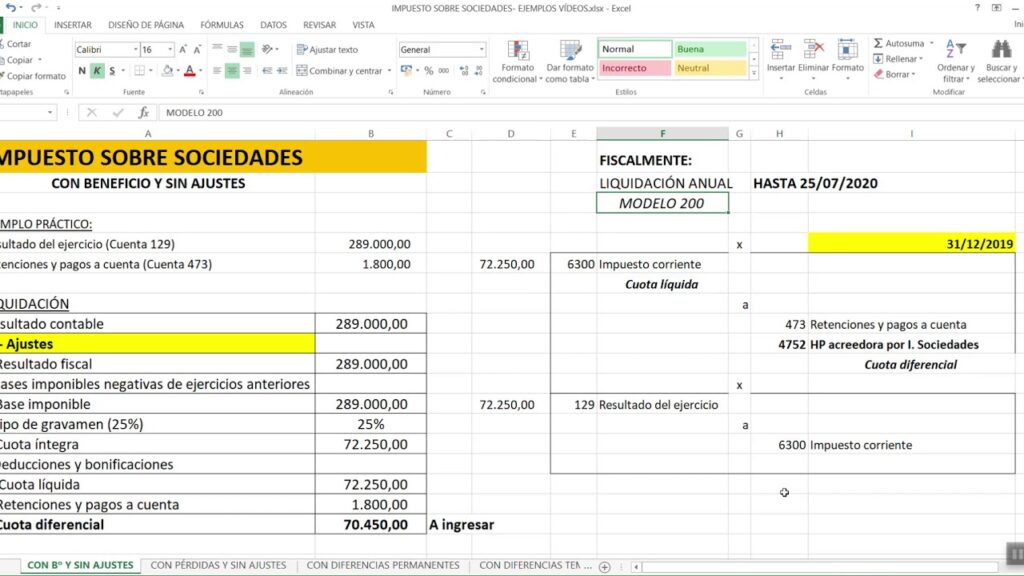

4. Ejemplo Práctico

Supongamos que una empresa tiene un resultado contable de 100,000 euros, y tras aplicar ajustes fiscales, su base imponible se determina en 80,000 euros. El tipo impositivo es del 25%. El cálculo del impuesto sería:

- Base Imponible: 80,000 euros.

- Tipo Impositivo: 25%.

- Impuesto a Pagar: 80,000 x 0.25 = 20,000 euros.

Los asientos contables serían:

- Gasto por Impuesto de Sociedades (Debe) 20,000 euros.

- Provisión para Impuestos (Haber) 20,000 euros.

5. Presentación en la Cuenta de Resultados

Finalmente, el gasto por impuesto se presentará en la cuenta de resultados, restando del beneficio antes de impuestos para determinar el beneficio neto de la empresa.

Definición del Impuesto de Sociedades

El Impuesto de Sociedades es un tributo que grava la renta de las sociedades y otras entidades jurídicas. Se aplica sobre los beneficios obtenidos durante un período fiscal, que generalmente coincide con el año natural, aunque algunas empresas optan por periodos contables diferentes. Este impuesto es fundamental para el financiamiento de los servicios públicos y el desarrollo económico de un país.

Características del Impuesto de Sociedades

Este tributo presenta varias características que lo definen:

- Proporcionalidad: Se calcula sobre el beneficio neto, lo que significa que a mayor beneficio, mayor será el impuesto a pagar.

- Periodicidad: Las empresas deben presentar sus declaraciones y pagos en períodos establecidos, generalmente anuales.

- Base imponible: Se determina a partir de los ingresos menos los gastos deducibles, lo que permite a las empresas optimizar su carga tributaria.

Impacto en la contabilidad empresarial

La contabilidad del Impuesto de Sociedades es crucial para la gestión financiera de una empresa. Este impuesto afecta directamente a la cuenta de resultados y al balance general, influenciando decisiones estratégicas como:

- Inversión: La carga fiscal puede afectar las decisiones de reinversión de beneficios.

- Distribución de dividendos: Las sociedades deben considerar el impuesto a la hora de repartir utilidades entre sus socios.

- Planificación fiscal: Las empresas deben estructurar sus operaciones para minimizar la carga tributaria dentro del marco legal.

Ejemplo Práctico de Cálculo

Para ilustrar el proceso de contabilización del Impuesto de Sociedades, consideremos un ejemplo práctico. Supongamos que una empresa ha obtenido un beneficio antes de impuestos de 100,000 euros, y que la tasa del impuesto es del 25%.

Cálculo de la base imponible

La base imponible se determinará restando los gastos deducibles del ingreso total. Por ejemplo, si la empresa tiene gastos deducibles de 30,000 euros, el cálculo será:

- Beneficio bruto: 100,000 euros

- Gastos deducibles: 30,000 euros

- Base imponible: 100,000 – 30,000 = 70,000 euros

Cálculo del impuesto a pagar

Una vez establecida la base imponible, se aplica la tasa impositiva. En este caso, el cálculo del impuesto sería:

- Tasa del impuesto: 25%

- Impuesto a pagar: 70,000 * 0.25 = 17,500 euros

Así, la empresa deberá provisionar 17,500 euros en su contabilidad como gasto por impuesto de sociedades.

Registros Contables del Impuesto de Sociedades

La correcta contabilización del Impuesto de Sociedades es esencial para reflejar la situación financiera real de la empresa. Los registros adecuados permiten cumplir con las obligaciones fiscales y facilitar auditorías.

Asientos contables

Los asientos contables para registrar el Impuesto de Sociedades son fundamentales. Generalmente, se realizarán los siguientes asientos:

- Provisionar el gasto: Se registra el gasto por impuesto en la cuenta de resultados.

- Registrar el pasivo tributario: Se refleja en el balance como un pasivo hasta que se realice el pago.

Ejemplo de asientos

Siguiendo el ejemplo anterior, los asientos contables serían:

- Débito en la cuenta de gastos por impuesto (17,500 euros)

- Crédito en la cuenta de pasivos tributarios (17,500 euros)

Conclusiones sobre la Contabilización del Impuesto de Sociedades

La contabilización del Impuesto de Sociedades no solo es un requisito legal, sino que también forma parte integral de la gestión financiera de cualquier empresa. Un manejo adecuado de este impuesto contribuye a una mejor planificación fiscal y a la salud económica de la organización.

Importancia de la planificación fiscal

La planificación fiscal es clave para optimizar la carga tributaria. Las empresas pueden identificar deducciones y créditos fiscales que les permitan reducir el monto a pagar. Además, una buena planificación ayuda a evitar sanciones y problemas con la administración tributaria.

Recomendaciones prácticas

Algunas recomendaciones para la correcta contabilización del Impuesto de Sociedades incluyen:

- Mantener una contabilidad precisa y actualizada.

- Consultar con expertos en fiscalidad para aprovechar todas las oportunidades legales.

- Revisar periódicamente la normativa vigente para adaptarse a cambios legislativos.

Preguntas Frecuentes

¿Cuáles son los principales ejemplos de contabilización del impuesto de sociedades en diferentes tipos de empresas?

Los principales ejemplos de contabilización del impuesto de sociedades en diferentes tipos de empresas incluyen:

1. Empresas grandes: Normalmente aplican el tipo impositivo estándar sobre sus beneficios, registrando el impuesto a pagar como un pasivo en su balance.

2. Pequeñas y medianas empresas (PYMES): Pueden beneficiarse de regímenes fiscales especiales, lo que les permite contabilizar deducciones específicas que afectan su carga tributaria.

3. Startups: A menudo pueden aplicar pérdidas fiscales acumuladas para reducir la base imponible en años futuros, reflejando esto en sus cuentas como un activo fiscal diferido.

4. Empresas multinacionales: Suelen utilizar estrategias de planificación fiscal, contabilizando impuestos diferidos en distintas jurisdicciones según las normativas locales.

Estos ejemplos muestran cómo varía la contabilización del impuesto de sociedades según el tamaño y tipo de empresa.

¿Cómo se refleja el impuesto de sociedades en los estados financieros mediante ejemplos prácticos?

El impuesto de sociedades se refleja en los estados financieros a través de la cuenta de resultados y el balance. Por ejemplo:

1. En la cuenta de resultados: Se deduce como un gasto, lo que reduce el beneficio neto. Si una empresa tiene un beneficio antes de impuestos de 100,000 € y un tipo impositivo del 25%, el gasto por impuesto será de 25,000 €, dejando un beneficio neto de 75,000 €.

2. En el balance: Aparece como un pasivo si hay impuestos por pagar. Si al final del ejercicio, la empresa debe 15,000 € en impuestos, este monto se registra en “Impuestos a pagar” dentro del pasivo corriente.

Estos ejemplos muestran cómo el impuesto de sociedades afecta la rentabilidad y la situación financiera de una empresa.

¿Qué diferencias existen en la contabilización del impuesto de sociedades entre pequeñas y grandes empresas?

Las diferencias en la contabilización del impuesto de sociedades entre pequeñas y grandes empresas suelen radicar en la complejidad de sus operaciones y en las exenciones fiscales que pueden aplicar.

Por ejemplo, las pequeñas empresas a menudo utilizan un régimen simplificado que les permite llevar una contabilidad más básica, mientras que las grandes empresas deben seguir normas más estrictas y detalladas, incluyendo auditorías externas. Además, las grandes empresas suelen tener acceso a deducciones y créditos fiscales que no están disponibles para las pequeñas, lo que puede afectar el cálculo del impuesto a pagar.

¿Cuáles son los errores comunes en la contabilización del impuesto de sociedades y cómo se pueden evitar a través de ejemplos?

Los errores comunes en la contabilización del impuesto de sociedades incluyen:

1. Errores en la determinación de ingresos: No registrar todos los ingresos generados. Por ejemplo, si una empresa vende productos a crédito y no contabiliza las ventas hasta recibir el pago, podría subestimar sus ingresos.

2. Incorrecta deducción de gastos: No identificar qué gastos son deducibles. Por ejemplo, si se omiten gastos operativos como alquiler o suministros, se pagará más impuesto del necesario.

3. No aplicar correctamente las tasas impositivas: Aplicar una tasa incorrecta puede llevar a un cálculo erróneo. Por ejemplo, confundir la tasa del impuesto local con la nacional.

Para evitar estos errores, es fundamental llevar un control riguroso de todas las transacciones y consultar con un asesor fiscal que ayude a garantizar que se aplican correctamente las normativas vigentes.

En conclusión, comprender el proceso de contabilización del Impuesto de Sociedades es fundamental para una adecuada gestión financiera. Los ejemplos analizados ilustran su aplicación práctica. Te invitamos a compartir este contenido y a seguir explorando más artículos que profundizan en temas relevantes de contabilidad y fiscalidad. ¡Tu conocimiento es clave!